Financement achat moto doccasion Suisse, les options qui soffrent à vous en 2026

Le financement achat moto d'occasion suisse offre trois solutions principales: crédit bancaire classique, leasing moto, ou financement par concessionnaire, chacune adaptée à votre profil et budget.

- Taux d'intérêt variables selon votre situation financière et l'établissement choisi

- Comparez systématiquement les offres avant de signer, notamment les frais cachés

- Un bon dossier augmente vos chances d'obtenir des conditions avantageuses

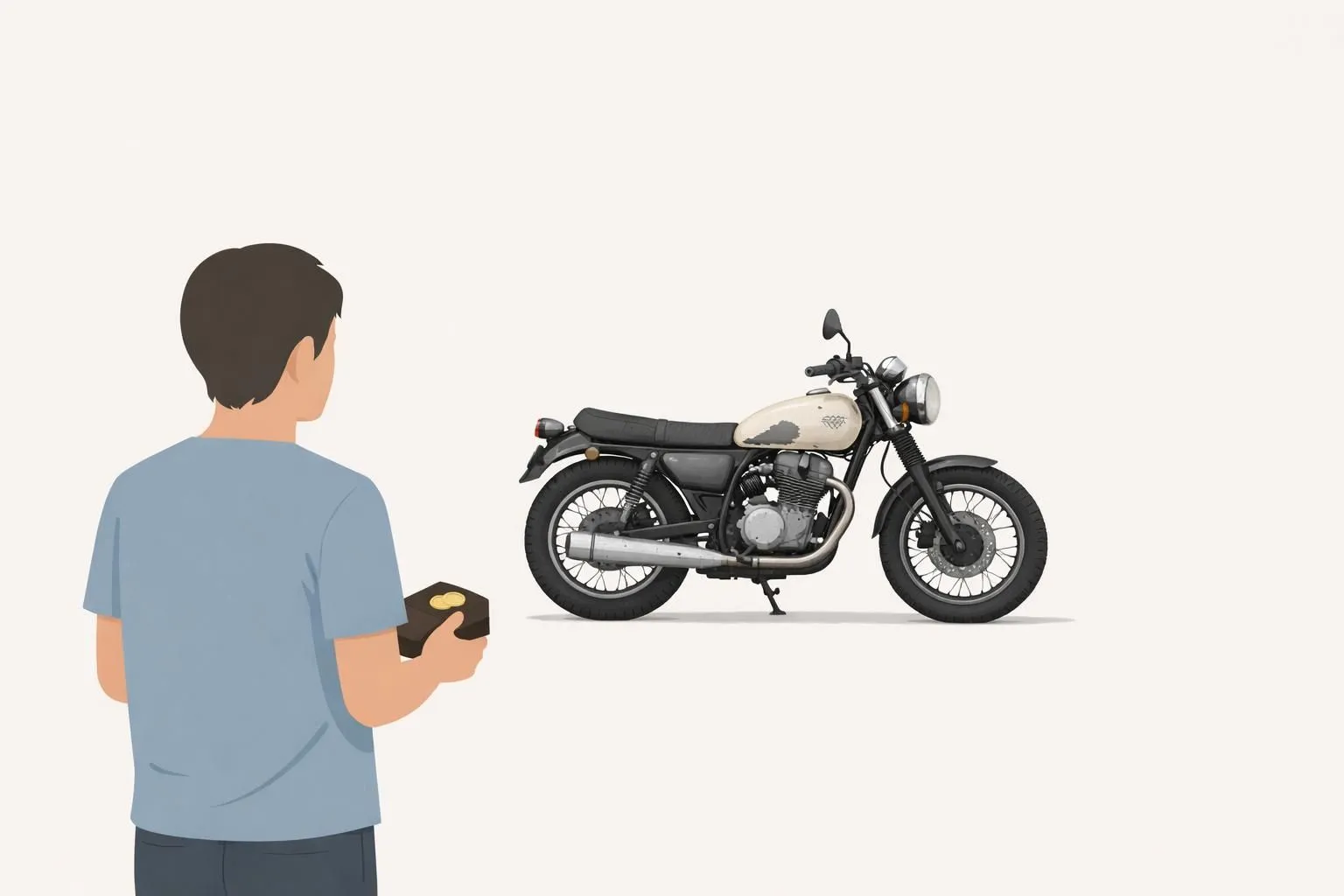

Vous avez trouvé la moto parfaite. Une belle occasion qui vous fait vibrer.

Mais entre l'envie et la réalité, il y a souvent un obstacle: comment financer cet achat sans vider votre compte en banque? Le marché suisse propose plusieurs pistes, certaines évidentes, d'autres méconnues (et pourtant intéressantes).

Bien que le financement achat moto d'occasion suisse soit accessible, toutes les formules ne se valent pas. Selon votre situation professionnelle, votre apport personnel, et vos habitudes de roulage, certaines options seront clairement plus avantageuses que d'autres.

Au programme: les trois grandes familles de financement qui dominent le marché, la préparation d'un dossier solide pour maximiser vos chances, les pièges à éviter chez les concessionnaires, et des exemples concrets adaptés à différents profils de motards. Vous saurez exactement quelle solution correspond à votre projet.

Pourquoi le financement change tout pour votre achat de moto d'occasion

Le marché suisse des motos d'occasion affiche des prix entre CHF 5'000 et CHF 30'000. Économiser cette somme demande entre 10 et 60 mois pour la majorité des passionnés.

Pendant ce temps, la moto qui vous fait rêver trouve preneur. Le financement achat moto d'occasion suisse résout ce dilemme en transformant l'attente en action immédiate.

Le coût réel de l'attente

Attendre revient à mettre votre passion de côté. Les courtiers comme Lica ou Creditum observent que leurs clients regrettent rarement d'avoir choisi le financement plutôt que l'attente.

Fruit, épargner pendant trois ans ne vous protège pas des intérêts si vous ratez une moto bien entretenue à prix correct. Les bonnes occasions se vendent rapidement.

Le financement vous positionne comme acheteur crédible auprès des vendeurs.

Plus qu'un luxe, un investissement dans votre passion de propriété immédiate

La propriété immédiate change votre quotidien. Vous roulez maintenant plutôt que dans deux ans.

Les avantages psychologiques surpassent souvent le coût du crédit: liberté retrouvée, trajets plaisir chaque week-end, participation aux événements moto sans frustration. Le financement transforme un rêve lointain en réalité concrète, mensualité après mensualité.

Les 3 solutions de financement qui dominent le marché suisse

Vous disposez de trois solutions concrètes pour financer votre moto d'occasion en Suisse. Le crédit bancaire traditionnel couvre des montants entre CHF 3'000 et CHF 400'000. Avec des taux à partir de 4.9% sur 60 mois au maximum.

Vous devez justifier un revenu mensuel stable d'au moins CHF 3'000 et présenter un dossier sans poursuites en cours. Les banques maintiennent des critères stricts mais garantissent une clarté complète sur l'ensemble des frais. Franchement, le financement via concessionnaire mise sur la réactivité.

Avec une signature possible en quelques heures et une réserve de propriété maintenue jusqu'au règlement intégral. Cette option convient parfaitement quand vous souhaitez acquérir une machine disponible sur-le-champ. Les courtiers spécialisés comme Credial, Credalia ou Lica proposent quant à eux une souplesse appréciable: consolidation de vos crédits actuels.

Mensualités modulables, et propriété directe sans limitation d'utilisation.

Crédit bancaire vs courtier spécialisé, le match

Les banques traditionnelles exigent des critères rigoureux mais proposent des taux attractifs. Les courtiers acceptent des profils plus diversifiés et facilitent la gestion avec une mensualité unique qui regroupe plusieurs crédits.

Contrairement aux idées reçues, le financement achat moto d'occasion suisse par courtier n'est pas systématiquement plus onéreux. Au fait, certains affichent des taux dès 4.9%, équivalents aux offres bancaires.

La différence réside dans la flexibilité d'analyse du dossier et la rapidité de déblocage des fonds. Vous obtenez souvent une réponse sous 48 heures contre 7 à 10 jours en banque.

Financer une moto à CHF 18'990, l'exemple concret

Prenons un cas type: une machine à CHF 18'990 avec acompte de 20% (CHF 3'798). Reste à financer: CHF 15'192 sur 48 mois à 5.5%.

Vos mensualités tournent autour de CHF 350, réserve de propriété comprise jusqu'au dernier versement. Par contre, plusieurs durées sont possibles selon votre situation.

- 36 mois: mensualités plus élevées, coût total réduit

- 48 mois: équilibre entre confort de paiement et intérêts

- 60 mois: mensualités minimales mais coût final majoré

Cette souplesse permet d'adapter le financement à votre budget mensuel. Sans compromettre votre capacité d'épargne ni votre plaisir de rouler dès la signature du contrat.

Comment optimiser votre demande de crédit moto en 5 étapes

Obtenir un financement pour l'achat d'une moto d'occasion demande une préparation solide pour maximiser vos chances d'approbation. La Loi sur le Crédit à la Consommation (LCC) encadre ces transactions en Suisse et définit des critères précis que les établissements vérifient systématiquement.

Voici comment structurer votre dossier pour accélérer le processus.

Première étape: calculez votre capacité de remboursement réelle. Par contre, prenez votre revenu net mensuel, soustrayez vos charges fixes comme le loyer, les assurances et les abonnements.

La LCC impose un revenu minimum de CHF 3'000/mois.

Vérifiez que la mensualité ne dépasse pas 30% du solde restant. Deuxième étape: préparez votre documentation complète avant de contacter un établissement. Cette préparation accélère considérablement le traitement de votre demande.

Les documents indispensables pour votre dossier

- Trois dernières fiches de salaire ou bilan annuel pour indépendants

- Justificatif de domicile récent (moins de 3 mois)

- Pièce d'identité valide (passeport ou carte d'identité)

- Extrait du registre des poursuites (Betreibungsregisterauszug)

- Coordonnées bancaires pour le prélèvement automatique

Étape 3: Comparez activement les offres. Les taux oscillent entre 4,9% et 9% selon votre profil, ce qui représente des centaines de francs d'écart sur la durée totale.

La digitalisation qui simplifie tout

Étape 4: Négociez stratégiquement. Augmenter votre acompte de 10% à 20% peut réduire significativement le taux proposé.

Ajustez la durée entre 24 et 60 mois pour trouver l'équilibre mensualité/coût total optimal. Étape 5: Finalisez avec votre concessionnaire qui coordonnera souvent directement avec l'organisme financier.

Les demandes 100% online permettent maintenant une approbation en 24-48 heures contre plusieurs jours auparavant.

No Name Motorcycles conseil: Déposez votre demande en début de semaine plutôt que vendredi après-midi, les délais de traitement sont généralement plus courts et vous obtiendrez une réponse avant le week-end.

Ce que les concessionnaires ne vous disent pas sur le financement moto

Les concessionnaires vous présentent le financement comme un package clé en main. Pratique.

Mais certaines vérités restent dans l'ombre. Prenons l'exemple d'une moto à CHF 18'990: après un acompte de 20% (CHF 3'798), vous financez le reste avec une réserve de propriété.

Ce détail change tout. La moto appartient légalement à la banque jusqu'au dernier versement, ce qui protège le prêteur en cas de défaut de paiement, pas vraiment vous si des imprévus surviennent.

La déductibilité fiscale, un avantage méconnu

Le montant varie selon votre canton, mais cet avantage peut vous faire économiser plusieurs centaines de francs sur la durée totale.

Autre élément méconnu: même avec une offre pré-approuvée, le taux reste négociable.

Donc, les courtiers comme Lica ou Credial exploitent la concurrence entre établissements pour obtenir de meilleures conditions. (Voir aussi : crédit consommation)

Ce que cela signifie vraiment pour vous

Le financement d'une moto d'occasion en Suisse présente des avantages méconnus.

- Propriété immédiate: contrairement au leasing, vous pouvez revendre ou modifier votre machine sans restrictions

- Regroupement de crédits possible: fusionnez plusieurs mensualités en une seule, souvent plus légère

- Usage totalement libre: pas de limite kilométrique ni d'interdiction de customisation

Pour un crédit de CHF 8'000 dans la région Bevaix-Yverdon, prévoyez une réserve supplémentaire destinée à l'entretien futur. En vrai, vous évitez Ce qui fait que les imprévus budgétaires et démontrez votre rigueur de gestion aux prêteurs.

Les vendeurs préfèrent souvent rester discrets sur cette straté

Quel financement pour quel profil de motard: Exemples concrets

Chaque motard suit un chemin différent. Un jeune conducteur avec CHF 8'000 disponibles n'approche pas le financement achat moto d'occasion suisse comme un cadre expérimenté qui dispose de CHF 25'000. Donc, votre situation personnelle définit la meilleure issue possible.

Vous pouvez choisir entre un acompte adapté et des mensualités qui correspondent à votre budget. L'objectif reste de financer votre moto sans compromettre votre passion.

Maximiser l'accès avec un budget serré: Le jeune passionné

Lucas, 28 ans, mécanicien dans la région de Bevaix, vise une Yamaha MT-07 à CHF 10'000. Avec CHF 2'000 d'acompte (20%), il finance CHF 8'000 sur 48 mois.

À noter, la mensualité tourne autour de CHF 185, gérée sur son salaire de CHF 4'500. Le point clé consiste à prévoir une réserve additionnelle de CHF 800 pour l'entretien annuel et les imprévus mécaniques.

Cette approche combine propriété immédiate et charges maîtrisées, tout en conservant une marge pour les sor

Équilibrer passion et optimisation financière: Le motard établi

Marc, consultant indépendant de 52 ans basé à Yverdon, vise une BMW R 1250 GS à CHF 22'000. Son revenu mensuel stable de CHF 7'000 lui permet d'opter pour un crédit sur 36 mois avec des mensualités de CHF 640.

Bref, les intérêts demeurent déductibles fiscalement, et son capital disponible sert à acquérir des équipements premium comme des valises et un GPS. Cette approche maintient sa trésorerie intacte tout en lui donnant accès immédiatement à la moto souhaitée.

Cette stratégie préserve sa trésorerie tout en accédant à la moto désirée sans délai.

Questions fréquentes sur le financement moto d'occasion

Le taux moyen pour un crédit moto en Suisse oscille entre 4,9% et 8,5% selon votre profil. Obtenir un financement avec un revenu de CHF 3'000 par mois reste possible.

Vous devrez maintenir un taux d'endettement inférieur à 33% pour y parvenir. La durée idéale se situe entre 24 et 48 mois pour limiter les intérêts.

Cela permet aussi de garder des mensualités gérables pour votre budget mensuel. Avoir un crédit en cours ne bloque pas automatiquement votre demande de financement.

Quant au délai de réponse, comptez généralement:

- 48 à 72 heures pour une préapprobation en ligne

- 5 à 10 jours ouvrables pour un dossier complet

- Réponse immédiate dans certains concessionnaires partenaires

En clair, les établissements vérifient simplement que vos charges totales restent sous le seuil critique fixé. Le remboursement anticipé sans pénalités dépend du contrat signé avec votre organisme prêteur.

Certains organismes l'autorisent totalement, d'autres appliquent une indemnité symbolique sur le montant restant.

Lisez attentivement les conditions avant de vous engager dans un financement achat moto. No Name Motorcycles conseil: Préparez vos justificatifs de revenus et votre budget avant toute démarche. Une demande bien documentée accélère le processus et améliore vos conditions de financement.

Votre prochain achat moto avec le bon financement achat moto d'occasion suisse

Vous connaissez maintenant les trois solutions principales: crédit bancaire, leasing et prêt privé. Chacune s'adapte à un profil différent.

Préparez votre dossier dès aujourd'hui. Comparez au moins deux offres avant de décider.

Vous cherchez une moto d'occasion ET un financement adapté? No Name Motorcycles vous accompagne sur les deux fronts: trouver la machine qui vous correspond, puis vous orienter vers les bonnes solutions de crédit.

Passez en concession pour discuter de votre projet avec l'équipe. On vous aide à y voir clair dans les options disponibles.

Votre prochaine moto vous attend.